8 de cada 10 agentes inmobiliarios consideran que regular la profesión mejoraría su imagen

Los profesionales inmobiliarios de nuestro país creen que la regulación mejoraría la imagen del sector entre la sociedad. Así lo refleja la XI edición del Barómetro Inmobiliario – ‘El sentimiento de mercado de los profesionales inmobiliarios. Un estudio realizado por UCI (Unión de Créditos Inmobiliarios), entidad especialista en financiación sostenible de la vivienda, y su área de desarrollo profesional, SIRA.

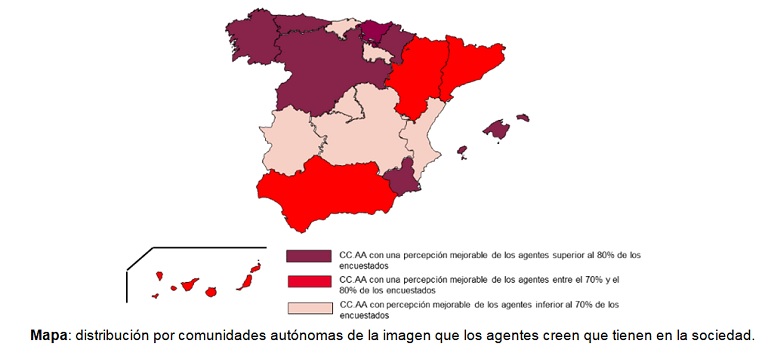

Esta es una de las principales conclusiones de esta edición del Barómetro, en la que un 73%de los profesionales inmobiliarios afirma que la imagen del sector entre la sociedad española debe mejorar. Por su parte, un 27% de los profesionales asegura que la imagen es bastante buena.

Analizando esta percepción por comunidades autónomas, la mayoría de los profesionales de Baleares, Galicia y País vasco aseguran que su imagen es mejorable, seguidos de los agentes castellanoleoneses (85%), asturianos (83%), murcianos (80%) y navarros (80%).

En el extremo opuesto se sitúan Cantabria (50%), Castilla La-Mancha (50%), La Rioja (50%), Extremadura (54%) y La Comunidad Valenciana (65%), comunidades donde los profesionales consideran que su imagen es buena o incluso muy buena.

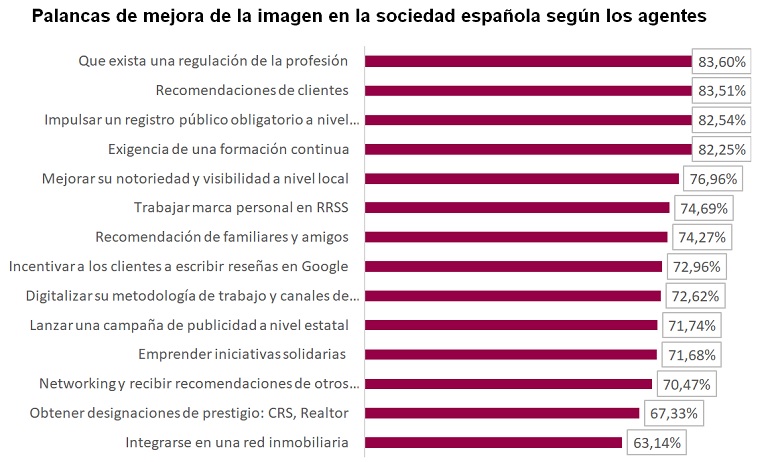

¿Las palancas para mejorar esta imagen? Además de la existencia de una mayor regulación profesional, los propios profesionales consideran necesaria la exigencia de formación continua o de un registro público de agentes obligatorio a nivel nacional.

Los inmobiliarios consultados también creen que conseguir la recomendación de clientes es clave para mejorar la reputación del sector. También apuntan al aumento de su notoriedad y visibilidad a nivel local, así como trabajar su marca personal en canales sociales, la realización de campañas a nivel estatal o realizar iniciativas solidarias.

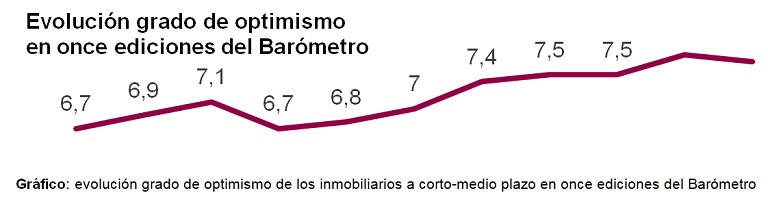

Pese a que los profesionales consideran que su imagen tiene margen de mejora, no cabe duda de que su actividad está en un momento álgido, con la demanda de vivienda cercana a los niveles previos a la pandemia, a pesar del contexto de elevada inflación y subida de tipos por parte del BCE.

Así, los agentes miran con optimismo el futuro a medio-largo plazo, con un grado de optimismo de 7,7 sobre 10; manteniendo la tendencia positiva de los últimos meses, que viene in crescendo desde finales de 2020.

A nivel regional, este grado de optimismo varía: Baleares (8,6/10), Extremadura (8,5/10) y Comunidad Valenciana (8/10) registran los índices más positivos. En el lado contrario, se sitúan La Rioja (5,5/10), País Vasco (6,8/10) y Murcia (6,8/10), con la percepción más negativa.

Con esta visión positiva sobre la evolución del sector, 8 de cada 10 profesionales inmobiliarios pronostica que los cierres de operaciones se mantendrán o aumentarán ligeramente durante los próximos meses, en línea a la tendencia actual. Los inmobiliarios consideran también positivo el comportamiento de los compradores en los meses pasados, ya que la mitad apuntó a la estabilidad e incremento de este perfil de clientes en sus agencias, y el 74% consideran continuará así en próximos meses.

Sin embargo, lo que sí que ha descendido en 2022 es la cantidad de clientes vendedores. La mitad de los encuestados asegura que en el primer trimestre ha seguido una tendencia de descenso, donde el 63% espera que se reconvierta en próximos meses.

¿Cómo se comportarán los precios en el futuro más cercano?

La previsible reducción, en clave moderada, de la oferta y la estabilización y ligero incremento de compradores hacen presagiar, para el 87% de los agentes consultados, que los precios se mantendrán estables o con ligeros aumentos de entre un 5-10% en próximos meses.

Según José Manuel Fernández, subdirector general de UCI, “desde finales del año pasado el precio de los inmuebles sigue una tendencia al alza y prevemos que siga así a lo largo de 2022. La gente apuesta por la inversión en inmobiliario, más en estos momentos de cierta incertidumbre. Tendremos que ser cautos y ver cómo afecta la subida de los tipos a la demanda de vivienda y a la evolución de los precios, pero seguramente lo notemos más hacia el último trimestre del año”.

- Publicado en Inmobiliaria

La oferta de vivienda heredada representa el 14,6% del total, por encima de los niveles prepandemia

El número de viviendas heredadas en 2022 en España sigue por encima de los niveles prepandemia. Según el estudio de Fotocasa Research “Análisis de las viviendas heredadas en España”, elaborado por el portal inmobiliario Fotocasa con la intención de conocer la evolución de las herencias de vivienda que se ofertan para vender o alquilar. Así, del análisis se desprende que en 2022 la oferta disponible en el mercado de vivienda heredada supone el 14,6% del total, frente al 13,7% que representaba en 2019.

Así, los herederos que deciden vender la vivienda alcanzan una cifra del 20,7% del total de vendedores de vivienda en 2022, frente al 17,6% del 2019. Mientras tanto, el número de heredero que ofertan vivienda en alquiler se mantiene estable respecto a antes de la pandemia y representan el 9% del total de arrendadores en 2022, frente al 9,3% del 2019.

“Naturalmente las cifras de herencias van volviendo a la normalidad después de haber alcanzado una cifra récord en 2021, tras el exceso de mortalidad provocado por la covid-19. Sin embargo, el 2022 continúa con un dato alto. Uno de los aspectos que más llama la atención del informe es el gran desequilibrio o diferencia que existe entre los herederos que destinan la vivienda a la venta y quienes deciden ponerla en alquiler. La gran cantidad de impuestos, la necesidad de liquidez en un contexto de inflación y de incertidumbre económica, sumado a las preocupaciones que se presentan a la hora de alquilar una vivienda, hacen que los propietarios se desmotiven y elijan el mercado de la venta. Si la administración contase con programas específicos de asesoramiento o ayuda a los que los ciudadanos pudiesen recurrir en estas situaciones, seguramente se sentirían más arropados y se conseguiría aumentar el parque de oferta en alquiler”, comenta María Matos, directora de Estudios y Portavoz de Fotocasa.

¿Vender la vivienda heredada o alquilarla?

Entre los motivos para vender una vivienda en lugar de ponerla en alquiler, los herederos destacan, principalmente, la necesidad de vender por motivos personales (36,2%), seguido del hecho de no tener problemas con el pago del alquiler (19,6%) y de no querer inquilinos que estropeen la vivienda (17,7%). En este sentido, existe una mayor proporción de herederos que venden la casa por no poder asumir los costes en comparación con los vendedores en general (10,9%).

Asimismo, los vendedores herederos señalan las malas experiencias con antiguos inquilinos (15,1%), motivo que ha aumentado significativamente en los últimos años, ya que en 2019 el porcentaje solo se situaba en el 5,4%.

Entre las dificultades para la venta, los herederos vendedores señalan la labor de las inmobiliarias o agencias (19,5%) como el principal motivo. Además, destacan el elevado precio (17,4%), la ubicación (15,4%) y la elevada cantidad de ofertas (15,1%).

Entre los motivos principales para poner en alquiler en lugar de vender, los herederos arrendadores indican principalmente que es una fuente de ingresos (50,1%), que prefieren que esté ocupada (49,7%) y la rentabilidad que ofrece el alquiler (38,4%).

Asimismo, el principal freno de los herederos arrendadores a la hora de alquilar es la desconfianza sobre los posibles inquilinos (42,8%), seguido de la disponibilidad de tiempo para enseñar la vivienda (16,2%), la elevada cantidad de ofertas (16,1%) y la ubicación (13,3%).

Opinión sobre el mercado inmobiliario

Los oferentes de vivienda heredada tienen una visión sobre la situación del mercado inmobiliario muy similar a la de la población general. Así, el 79,6% está a favor de que, pese a la crisis, el sentimiento de propiedad sigue muy arraigado en la mentalidad. En este sentido, el 65,5% de los herederos coincide con que el precio actual del alquiler hace que compense más pagar una hipoteca que un alquiler y el 46,7% opina que vivir de alquiler es tirar el dinero. Este último sentimiento ha ido cogiendo fuerza en los últimos años, ya que en 2019 la cifra se situaba en 39,5%.

Vinculado también al sentimiento de arraigo a la propiedad, el 60,6% sostiene que comprar una vivienda es una buena inversión y la mitad (50,2%) considera que un piso es la mejor herencia para los hijos. Por otro lado, la idea de que estamos cercanos a una burbuja inmobiliaria gana fuerza entre los herederos oferentes. Así, mientras que en 2021 el 27,1% de los herederos se mostraban a favor de esta opinión, en 2022 la cifra ha aumentado hasta el 31,4%. No obstante, esta idea ha perdido fuerza respecto a 2019, año en el cual el 47,6% de los herederos se mostraban a favor de una burbuja inmobiliaria inminente.

Asimismo, se observa como los herederos apoyan más la idea de que el crédito accesible ha provocado un repunte la compra de vivienda (48,9%), una idea que gana fuerza respecto al año anterior, cuando el porcentaje se situaba en un 29%.

Percepción de precios

Respecto a los precios de compra de vivienda, los herederos se posicionan de manera similar a la población general. En este sentido, el 48,6% considera que la vivienda es muy cara, percepción que se ha generalizado a lo largo de los últimos años, ya que en 2019 esta opinión era compartida por el 30,8% de los herederos oferentes. Asimismo, en 2022, el 33,2% de los herederos opinan que la compra es algo cara.

En referencia a los precios del alquiler, los herederos oferentes muestran una percepción del encarecimiento de los precios respecto al año anterior. Así, mientras que en 2020 el 38,5% de los herederos opinaba que el alquiler era muy caro, este año la cifra ha aumentado hasta el 50%.

Asimismo, los oferentes herederos coinciden en la visión a futuro con los oferentes en general: perciben que los precios de compra y alquiler seguirán aumentando. Así, en 2022, más de la mitad de los herederos (64,1%) opina que la tendencia de los precios de la compra de vivienda será creciente, una cifra que ha aumentado respecto a 2021 (39,4%).

En relación con el mercado de alquiler, los herederos también perciben una tendencia creciente en los precios (53,7%), lo que supone un aumento respecto al año anterior (38,1%). Entre las causas señaladas para esta posible tendencia al alza de los precios, tanto en el mercado del alquiler como en el de compraventa, destacan el aumento de la demanda y la escasez de oferta.

- Publicado en Inmobiliaria

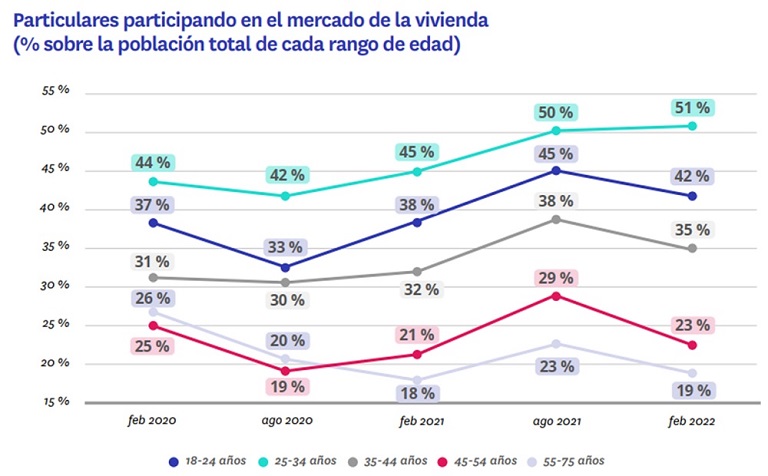

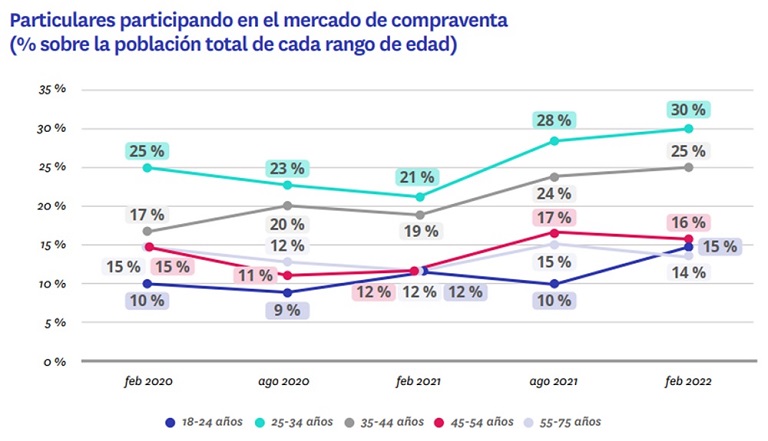

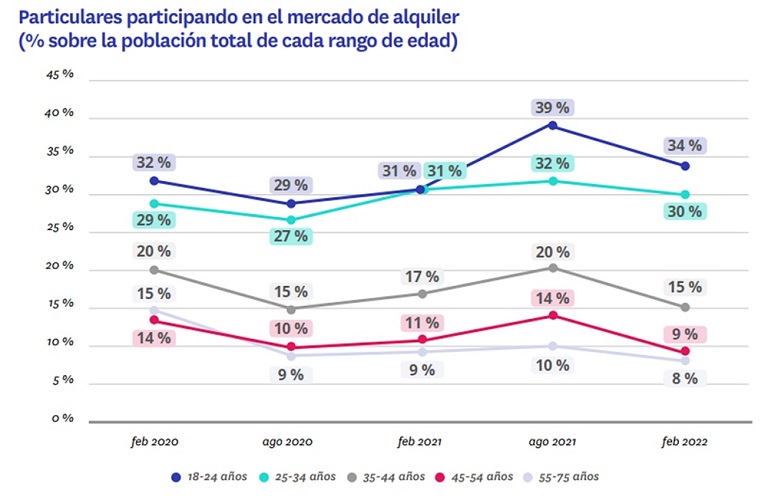

Los jóvenes son los más activos en el mercado inmobiliario mientras que los perfiles seniors pierden protagonismo

Los perfiles más jóvenes están incrementando su participación en el mercado inmobiliario mientras que los estratos de mayor edad (de 45 a 75 años) están perdiendo protagonismo. Así se desprende del último informe de Fotocasa Research “Radiografía del mercado de la vivienda en 2021-2022” que muestra que el único segmento de edad que ha aumentado su participación en el mercado de la vivienda respecto a 2021 ha sido los jóvenes de 25 a 35 años (pasan del 50% al 51%) mientras que los particulares entre 45 y 54 años han caído su participación del 29% en 2021 al 23% en 2022.

Es cierto que los grupos más seniors se mantiene en un nivel más bajo de actividad porque, como es lógico, una mayoría de ellos ya tienen resuelta su opción residencial. Pero también es cierto que desde el comienzo de la pandemia es un grupo que se ha mostrado más dubitativo. Actualmente, el porcentaje de personas que tienen entre 45 y 54 años que afirman haber realizado alguna acción (de oferta o de demanda; en alquiler o en compraventa) en el mercado de la vivienda en los últimos doce meses es del 23%, frente al 25% de febrero de 2020, justo antes de la irrupción de la covid-19.

Una diferencia que, no obstante, es más abultada en el siguiente estrato: el 19% de los particulares que tienen más de 55 años ha realizado alguna acción en el mercado de la vivienda en el último año. En febrero de 2020 eran el 26%, una cifra siete puntos porcentuales mayor a la actual.

“Lo más destacable de la radiografía de este momento es que los totales protagonistas del mercado son los jóvenes. Esto significa que la situación de incertidumbre genérica no es un freno para ellos y que perciben el momento como una buena oportunidad para encontrar algo que se ajuste a sus necesidades, sobre todo en el mercado de la compra. También por una cuestión de ciclo vital, debido a que están en edad de emancipación, pero lo que más llama la atención es que quienes se hallan entre los 25 y 34 años, interactúan más con la compra que con el alquiler. Sin embargo, en este último semestre la participación en el alquiler ha disminuido en todas las franjas de edad tanto en oferta como en demanda, aunque los menores de 35 años siguen siendo los más activos en este mercado. Precisamente por ello, la administración debe asumir la responsabilidad de facilitar el acceso a la vivienda de estos jóvenes, sirviéndose del sector privado como apoyo”, comenta María Matos, directora de Estudios y Portavoz de Fotocasa.

La caída en la participación en el mercado de estos grupos de edad también se aprecia en comparación con agosto de 2021. Si bien es cierto que, en este caso, la tendencia se explica por la propia fluctuación del mercado: como ya hemos visto, entre agosto de 2021 y febrero de 2022 la participación en el mercado de la vivienda ha bajado tres puntos porcentuales (del 34% de agosto al 31% de febrero).

Aun así, el caso del estrato que comprende los 45 y 54 años es especialmente reseñable: es el grupo de edad en el que más ha caído la participación en el mercado pasando del 29% en agosto de 2021 al 23% en febrero de 2022.

Dejando a un lado estos segmentos, vemos que entre los más jóvenes las cosas se mantienen estables. Los que tienen entre 25 y 34 años siguen siendo los más activos: en los últimos doce meses un 51 % ha realizado alguna acción en el mercado de la vivienda (el 50 % en agosto de 2021). Entre los 35 y los 44 años el porcentaje de participación es del 35 % (era el 38 % en agosto de 2021) y entre los más jóvenes (18-24) se ha pasado del 45 % de entonces al 42 % de febrero de 2022

El interés por comprar vivienda crece entre los jóvenes

Que la actividad en el mercado de la vivienda esté tan vinculada al ciclo vital es algo que también influye en la compra y el alquiler, puesto que en cada etapa de la vida el vínculo con el hogar cambia. Por ejemplo, tradicionalmente, se presupone una mayor predisposición de los más jóvenes al alquiler debido a una mayor movilidad por razones laborales o de estudios o a una mayor inestabilidad laboral y a la falta de ahorros quecomplicaban el acceso a la compra de vivienda.

Y, pese a que estos argumentos sigan vigentes en términos generales, lo que nos muestra ahora el mercado es que los jóvenes cada vez se interesan más por la adquisición de una casa en propiedad. Por ejemplo, entre los de menor edad (18-24 años) hay un 15% que ha participado en el mercado de compraventa en los últimos doce meses. En agosto de 2021 eran el 10% y antes del inicio de la pandemia, en febrero de 2020, el 12%.

Entre los que comprenden los 25 y 34 años, hay un 30% que ha participado en el mercado de compraventa. Esta cifra es nueve puntos porcentuales mayor a la de hace justo un año (21%). En comparación con los datos precovid, el incremento de la actividad de este estrato en la compraventa es de siete puntos porcentuales: en febrero de 2020 un 23% afirmaba haber realizado alguna acción de compraventa, ya fuera efectiva o inefectiva, en el mercado de la vivienda.

Los jóvenes y el alquiler

Que crezca el interés de los jóvenes por la vivienda de compra no significa que haya caído su participación en el mercado del alquiler en comparación con los datos previos a la pandemia, más bien lo contrario: son más los jóvenes que realizan más acciones, ya sea de oferta o de demanda, relacionadas con el arrendamiento.

En datos, esto se traduce en que un 34% de los jóvenes que tiene entre 18 y 24 años ha participado en el mercado del alquiler en los últimos doce meses. Antes del comienzo de la pandemia esta cifra era ligeramente inferior (32%).

Por lo que se refiere al segmento que abarca desde los 25 hasta los 34 años, un 30 % ha realizado alguna acción en el mercado del alquiler en el último año: antes de la pandemia era el 29%.

Cabe destacar que, en ambos casos, la participación ha decrecido en mayor o menor medida en comparación con agosto de 2021. Entonces, un 39 % de los jóvenes de 18 a 24 años había participado en el mercado del alquiler en los últimos 12 meses. En el caso de los que tenían entre 25 y 34 años eran el 32%. Un dato que, como sucede en otros casos que hemos visto anteriormente, se puede entender con la evolución natural del mercado, que experimentó un fuerte incremento en agosto de 2021 y ahora se ha ralentizado ligeramente.

Pero, al margen de esta cuestión, resulta interesante detenerse en ese mayor interés de los jóvenes por la compra que, sin embargo, no se refleja en una caída en el alquiler.

Esto nos invita a pensar en que el acceso a una vivienda de compra es prioritario pero las dificultades para conseguirlo siguen manteniendo el alquiler como única alternativa cuando se busca la independencia o un cambio de vivienda. Una situación que, tal y como veremos más adelante, se traduce en un incremento en la intención de compra de estos targets a medio y largo plazo.

Y no solo se refleja en la intención de compra, sino en la demanda no efectiva actual: un 22% de los jóvenes que tienen entre 25 y 34 años ha intentado comprar una vivienda y no lo ha conseguido. Hace un año eran el 15% y hace dos, justo antes de la irrupción de la covid-19, el 18%.

En el segmento de menor edad (18-24 años) hay un 11% que ha intentado comprar una vivienda sin éxito. En febrero de 2021 eran el 10% y en febrero de 2020 el 7%, una cifra cuatro puntos inferior a la actual.

- Publicado en Inmobiliaria

La vivienda de inversión para el alquiler subirá en torno a un 5% durante el 2022

Tras un 2021 dulce y con cifras de compraventa de vivienda que hacía más de 14 años que no se alcanzaban, el paradigma del sector inmobiliario empieza a cambiar. En un contexto marcado por la inflación, los altos precios de la energía y la subida de los tipos de interés han provocado que la vivienda se posicione como un valor refugio. Y es que es un hecho que España ha sido tradicionalmente un país de propietarios y el inmueble siempre ha sido un activo que ha canalizado el ahorro de los particulares.

Nos encontramos ante un periodo sostenido de inflación, y, por ende, ante una subida de precios. Iñaki Unsain, personal shopper inmobiliario y presidente de la Asociación Española de Personal Shopper Inmobiliario (AEPSI), prevé que la vivienda de inversión para el alquiler subirá en torno a un 5% durante el 2022. “Las causantes son la inflación, una fuerte demanda de alquiler del mercado extranjero y la dificultad de la gente joven para comprar y, que a su vez, tienen que optar por el alquiler”, explica el experto.

“En un escenario en el que los tipos de interés son todavía bajos, invertir en vivienda otorgará una alta seguridad y una buena rentabilidad que, actualmente, se encuentra entre el 4% y el 6%”, según explica Unsain.

Por ese motivo, la inversión en vivienda se presenta como una solución favorable para garantizar protección ante las subidas de precios. Unsain destaca que “si queremos asegurar una buena rentabilidad futura es importante comprar cuanto antes”. Sin embargo, explica que es indispensable contar con el asesoramiento de un profesional que conozca de primera mano el mercado inmobiliario.

Desaceleración de operaciones de compraventa

El encarecimiento de las materias primas también han provocado una falta de oferta en cuanto a obra nueva se refiere. Además, Iñaki Unsain advierte que “veremos una reducción en el número de operaciones en la segunda mitad de 2022 y probablemente durante el próximo año 2023”. No obstante, el PSI niega que nos encontremos ante los niveles de endeudamiento de 2007.

- Publicado en Inmobiliaria

Éxodo urbano: interés por comprar vivienda en zonas rurales, la costa y el extrarradio

A la hora de buscar vivienda para comprar, hay más interés del esperable por inmuebles en zonas rurales, cerca de la costa y el extrarradio de una gran urbe. El alquiler se inclina por capitales de provincia y las grandes ciudades, mientras quién compra busca en las zonas más periféricas. Los jóvenes compran y alquilan más en los entornos urbanos que los más mayores.

Los últimos datos de Fotocasa Research a partir de casi 4.600 encuestas a demandantes de vivienda en el último año (ya sea de alquiler o de compra; de materializarse la operación o no) proporcionan ese retrato sobre la ubicación de sus pretensiones inmobiliarias. Por un lado, un 30% de ellos ha buscado casa en una capital de provincia, un 24% en los grandes centros urbanos y un 22% en una zona rural. Por tanto, el punto de partida es que el protagonismo de las ciudades (grandes, medianas y pequeñas) en la demanda de vivienda sigue bien alto y supera al resto de segmentos.

Ahora bien, lo significativo, en este caso, es comparar estos porcentajes con los que proporciona la ubicación de la residencia anterior a la acción de demanda de vivienda: el 30% residía -o reside, si no ha completado todavía la acción de búsqueda- en una capital de provincia, el 25% en un gran centro urbano, el 18% en una zona rural, un 16% cerca de la costa e idéntico porcentaje en el extrarradio de una gran urbe.

Al combinar la ubicación de la residencia previa con la zona en la que ha buscado vivienda es donde encontramos que hay más interés del esperable por inmuebles en zonas rurales (4 puntos porcentuales de diferencia), cerca de la costa (4 p.p. más) y el extrarradio de una gran urbe (aumenta 3 p.p.).

«Las preferencias y necesidades habitacionales de los ciudadanos se han modificado, generando una gran demanda por mejorar su condición de vida a través de la compra de vivienda. Conjuntamente, se requieren segundas residencias, nuevas tipologías, y características en el hogar como la luz natural y los espacios amplios con salida al exterior. Estos requisitos se han vuelto lo más cotizado del mercado. Por ello, no es de extrañar, que las nuevas exigencias de zonas ajardinadas y de más contacto con la naturaleza estén relacionadas con la búsqueda de tranquilidad y bienestar. La mejora de calidad de vida es un reclamo de la mayoría de la sociedad y estos aspectos son más fáciles de encontrar en la periferia que en el centro de una gran urbe. Por lo tanto, la demanda continúa dirigiéndose hacia la playa y zonas de costa, propiciando un éxodo rural donde encontrar una segunda vivienda o instalar su residencia habitual», comenta María Matos, directora de Estudios y Portavoz de Fotocasa.

Pero no toda la demanda de vivienda es igual: si separamos a las personas que, en los últimos doce meses, han comprado o buscado casa en propiedad de quienes han alquilado (o lo han intentado) como inquilinos tenemos dos perfiles muy diferentes.

Entre los inquilinos tienen mucho más protagonismo -hasta diez puntos porcentuales de diferencia- las capitales de provincia (35%) y los grandes centros urbanos (28%). Por el contrario, quienes compran (o pretenden hacerlo) buscan en mayor medida en zonas rurales (24%), cerca de la costa (22%) y el extrarradio de las grandes urbes (20%).

En los centros urbanos y en las capitales de provincia hay unas bases administrativas, educativas, empresariales, etc. que siempre actúan como polos de atracción de potenciales inquilinos. Casi dos de cada tres demandantes de alquiler buscan en estas ciudades, cuyos precios de arrendamiento son significativamente más altos.

Fuera de estas zonas, el alquiler pierde protagonismo y la demanda de vivienda en propiedad la gana: su mayor peso se nutre de muchas variables personales que se entrecruzan y muchas veces conducen a una mudanza de las ciudades hacia otros lugares.

Quienes migran desde zonas urbanas a periféricas lo hacen, principalmente, por motivos vinculados con la calidad de vida. Esta tendencia es especialmente notable entre los compradores -entendiendo como tales a los que han comprado o pretendido hacerlo en los últimos 12 meses-: el 51% lo argumenta con la búsqueda de zonas más tranquilas y otro 38% lo hizo aspirando a una mayor calidad de vida.

Si estudiamos la demanda en función de la edad, apreciamos cambios significativos: los compradores menores de 45 años concentran sus compras en el extrarradio de las grandes ciudades, capitales de provincia y grandes centros urbanos. Frente a esto, los mayores de 45 años priorizan las zonas rurales y la localización cercana a la costa.

Entre los compradores más jóvenes sigue habiendo un gran anclaje por las ciudades, mientras que, entre las personas mayores, la periferia gana terreno. Una interpretación plausible de estos datos conduce a los ciclos de vida de uno y otro colectivo: el trabajo y la primera residencia son las prioridades desde la juventud hasta la madurez, cuando entran en juego otras variables: segunda residencia, horizonte de jubilación, naturaleza y entornos tranquilos.

Los inquilinos destacan por buscar o alquilar en grandes ciudades y capitales de provincia. Entre los menores de 45 años, esta situación se intensifica aún más: así el 41% de las personas entre 18 y 24 años buscan en capitales de provincia. Casi misma cifra entre las personas entre 25 y 34 años (41,1%) y baja ligeramente entre las personas entre 35 y 44 años (36,8%).

En el caso de los grandes centros urbanos: el 28,4% de las personas entre 18 y 24 años buscan alquilar o han alquilado en estos lugares; cifra que aumenta hasta el 32,3% entre aquellos con 25 y 34 años, y que luego disminuye al 26,2% entre las personas con edades entre 35 y 44 años. La demanda de alquiler (sea efectiva o no) en zonas de costa o entornos rurales solo aumenta entre las personas de más de 45 años.

- Publicado en Inmobiliaria

Madrid declara la guerra a la okupación y plantea cambiar la ley al Gobierno

La Comunidad de Madrid está dispuesta a plantar cara a la okupación, después de que este tipo de delitos aumentara un 25% en la región en 2022. De momento, el Gobierno Regional ha lanzado una app para que la Policía pueda contactar con el propietario si un vecino alerta de la okupación y también ha anunciado la apertura de la oficina de la okupación. Ahora, el equipo de Isabel Díaz Ayuso ha instado al Gobierno a cambiar las leyes para proteger aún más al propietario.

En concreto, la región plnatea que el okupa sea deshauciado de manera inmediata si no muestra ningún título o documento que acredite que el propietario le ha permitido residir ahí en un plazo de 48 horas. Hasta ahora, los propietarios de una primera vivienda son los que tienen que demostrar que no han permitido al okupa hacer uso de su vivienda y esto es algo muy complicado porque las escrituras suelen estar guardadas en sus propios domicilios y no pueden acceder a ellas. Por este motivo, desde Sol defienden que sea okupa el que tenga que demostrar en 48 horas que tiene derecho a vivir allí.

De esta manera, el PP de Madrid quiere «invertir los principios» de la actual ley orgánica para perseguir algo que califican como un «acto ilícito que lesiona la propiedad individual, algo que es básico en una democracia liberal», según informa Voz Pópuli.

Cabe recordar que el fenómeno de la okupación es cada vez más frecuente en nuestro país. De hecho, un estudio realizado recientemente por el Ministerio de Interior revelaba 13.389 denuncias en los nueve primeros meses del 2021, lo que supone un 20% más que durante el año anterior. Si se compara con las cifras conocidas hace cinco años, el crecimiento de la okupación es del 40%.

Los perjuicios para el propietario son múltiples. “Dejando de lado los problemas emocionales a los que lleva esta situación, una vivienda okupada tarda, de media, entre 3 y seis meses en ser recuperada por su propietario, en el mejor de los casos. A ello tendremos que sumar los gastos de abogados, la cuantiosas reparaciones que el propietario debe abordar tras el desahucio, y, en el mejor de los casos, el pago de grandes cantidades a los responsables de la okupación para ahorrarles este calvario y recuperar su vivienda en menos tiempo”, afirma Jesús Duque, vicepresidente de Alfa Inmobiliaria.

Por este motivo, la red Alfa Inmobiliaria ha realizado un estudio interno que cifra en un 30% el descuento que los propietarios están dispuestos a hacer a la hora de vender una vivienda okupada, y deshacerse del problema.

- Publicado en Inmobiliaria

Cuándo es posible pedir responsabilidad patrimonial al Estado por la plusvalía municipal

Europa acaba de condenar a España a indemnizar a aquellos contribuyentes que vean el derecho comunitario vulnerado. Aunque la sentencia del Tribunal de Justicia de la Unión Europea (TJUE) sólo cuestiona los requisitos para reclamar en caso de infracción del Derecho europeo, interesa preguntarse si dicha resolución podría abrir la puerta a flexibilizar los requisitos exigidos para reclamar una indemnización cuando se haya vulnerado la Constitución española. En esta situación se encuentran aquellos contribuyentes afectados por la última declaración de inconstitucionalidad de la plusvalía municipal.

José María Salcedo, socio del despacho Ático Jurídico, aclara que la sentencia del TJUE no puede aplicarse directamente a supuestos en los que los contribuyentes vean vulnerados artículos de la Constitución y no el Derecho de la Unión Europea. “El TJUE sólo se refiere, y afecta, a la responsabilidad patrimonial por infracción del Derecho europeo. Y, por tanto, el legislador, en su caso, solo está obligado a modificar y adaptar la normativa nacional que se refiere a dicha modalidad de responsabilidad”, añade el abogado.

Pero el experto incide en que muchos de los requisitos exigidos para reclamar una indemnización al Estado, ya sea por vulneración del derecho comunitario o de la Constitución, son comunes. Es el caso, por ejemplo, de la exigencia de haber obtenido una sentencia judicial desestimatoria firme, en cualquier instancia, habiendo el contribuyente alegado en su recurso la inconstitucionalidad o infracción del Derecho de la Unión, finalmente declarada.

“Estamos, además, ante requisitos que dificultan o entorpecen, en gran medida, el acceso a esta vía de responsabilidad, siendo éste el motivo, precisamente, por el que el TJUE ha declarado vulnerado el principio de efectividad”, señala Salcedo.

La cuestión ahora es plantearse lo siguiente: ¿estas dificultades que tiene el contribuyente para reclamar responsabilidad patrimonial al Estado podrían vulnerar el derecho a la tutela judicial efectiva y, por tanto, la Constitución española? Si es así, el contribuyente podría solicitar, en vía judicial, el planteamiento de cuestión de inconstitucionalidad contra la normativa que regula la petición de responsabilidad patrimonial al Estado.

Cómo puede afectar al impuesto de plusvalía municipal

El socio del despacho Ático Jurídico señala que hay dos dificultades o escollos con el que se topan los contribuyentes afectados por las declaraciones de inconstitucionalidad de la plusvalía municipal:

- La exigencia de haber obtenido una sentencia firme desestimatoria en cualquier instancia. Este requisito no ha sido visto con malos ojos por el TJUE, porque considera que es exigible al contribuyente un mínimo esfuerzo para tratar de reparar el daño que le ha ocasionado la normativa contraria al Derecho de la Unión, o a la Constitución. Por ello, quien ni siquiera reclamó la devolución de la plusvalía, parece que, a priori, no tendría muchas posibilidades de éxito y de poder solicitar una indemnización al Gobierno español.

- En segundo lugar, la de haber alegado, en el recurso planteado, la inconstitucionalidad finalmente declarada.

En este último caso, se abre una puerta a quienes sí que recurrieron, pero no alegaron en su recurso la inconstitucionalidad de la plusvalía municipal, finalmente declarada. ¿Por qué? Porque Europa sí considera que esta exigencia supone “una complicación procesal excesiva, contraria al principio de efectividad”. Es decir, el hecho de tener que haber alegado en el recurso la inconstitucionalidad sí podría suponer una dificultad para reclamar al Estado español por producirse una quiebra del derecho a la tutela judicial efectiva.

De este modo, los contribuyentes afectados por la inconstitucionalidad de la plusvalía municipal podrían solicitar responsabilidad patrimonial al Estado y, encima, sin necesidad de cumplir todos los requisitos exigidos en la redacción actual del artículo 32.4 de la Ley 40/2015.

Por todo ello, José María Salcedo señala que de producirse una “flexibilización de los requisitos para reclamar por esta vía”, es recomendable que los afectados por la plusvalía municipal tomen buena nota y no dejen pasar el último plazo todavía vigente de prescripción de un año, para iniciar tal reclamación. Dicho plazo finaliza el 25 de noviembre de 2022, que es el aniversario de la fecha en que se publicó en el BOE la última declaración de inconstitucionalidad del impuesto (STC 182/2021, de 26 de octubre).

Este aviso va dirigido en especial a aquellos contribuyentes que en su día obtuvieron una sentencia firme desestimatoria, aunque no alegaran en tal recurso la inconstitucionalidad finalmente declarada.

Indicar por último que la vía de la responsabilidad patrimonial parece plenamente posible, a pesar de la limitación de efectos de la STC 182/2021. Y ello porque con esta vía no se pretende revisar la liquidación o autoliquidación del impuesto, sino, simplemente, solicitar una indemnización al Estado, por haber dictado una normativa que finalmente ha sido declarada inconstitucional.

- Publicado en Inmobiliaria

El euríbor cierra junio en máximos de 10 años: los hipotecados pagarán 1.000 euros más al año

El euríbor a 12 meses sigue subiendo sin descanso. La media mensual del indicador de referencia para la mayoría de las hipotecas en España ha alcanzado en junio el 0,852%, lo que se traduce en el nivel más alto desde agosto de 2012 y en la mayor subida mensual de la historia.

Ante la inminente subida de los tipos de interés, el indicador de referencia para tres de cada cuatro préstamos para la compra de vivienda en España ha marcado hasta 10 datos diarios en junio por encima del 1%, lo que no sucedía desde hacía más de una década, aunque la media mensual se situará finalmente por debajo de dicha barrera psicológica.

Aun así, quienes tengan que revisar las condiciones de su hipoteca en las próximas semanas, sufrirán un fuerte encarecimiento de las cuotas mensuales, que superará los 1.000 euros al año, tal y como alertaba recientemente en un estudio la Asociación de Usuarios Financieros (Asufin).

En concreto, una hipoteca variable a 30 años de 150.000 euros y con un diferencial de Euríbor +0,99% vivirá un aumento de su hipoteca mensual de unos 90 euros o, lo que es lo mismo, de unos 1.083,36 euros al año. Si la cuantía del préstamo fuese de 300.000 euros, con las mismas condiciones, el encarecimiento de la cuota sería de 180,55 euros mensuales y de más de 2.100 euros al año.

Y la mala noticia para los hipotecados es que el mercado da por hecho que el euríbor a 12 meses seguirá subiendo con fuerza en los próximos meses. De hecho, el departamento de análisis de Bankinter alerta de que el indicador se situará en torno al 1,9% a finales de año, lo que supondría volver a niveles de 2011, y que rondará el 2,2% en 2023, lo que supone una fuerte revisión al alza respecto a los números que manejaba hace apenas tres meses, cuando veía al indicador en torno al 0,4% este año y cerca del 0,8% en 2023. No obstante, cree que en 2024 podría producirse una ligera caída (hasta volver al entorno del 2%).

Según advierte Manuel Romera, director del Sector Financiero en IE Business School, «la cuota subirá bastante más de lo que la gente quiere pensar en los próximos cinco años. Si el euríbor a medio plazo se sitúa en los alrededores del 3%, las cuotas de las hipotecas pueden subir un 50%”.

Por su parte, el Banco de España ha alertado de que la subida de los tipos de interés provocará problemas económicos a más de un millón de familias, que se verán obligadas a destinar más del 40% de sus ingresos al pago de la hipoteca y otros préstamos. Y no es el único organismo que ha lanzado este tipo de avisos.

La Asociación Hipotecaria Española (AHE) también cree que la subida de tipos podría lastrar la capacidad de pago de los préstamos hipotecarios de miles de hogares, mientras que la Fundación de las Cajas de Ahorros (Funcas) cree que es el mayor riesgo al que se enfrenta el mercado de la vivienda, por encima de potenciales burbujas inmobiliarias.

En este escenario, los consumidores están apostando cada vez más por las hipotecas fijas, con una contratación en niveles récord, para eliminar el riesgo tipo de interés, tal y como recomiendan los expertos, que apremian a buscar ya una alternativa y conseguir un préstamo a un precio competitivo.

- Publicado en Inmobiliaria

Alerta del Banco de España: más de un millón de familias, ahogadas por la hipoteca y préstamos

La subida del euríbor ya está teniendo efectos adversos sobre las familias atadas a préstamos a tipo variable. El Banco de España ha alertado de que el número de familias que destinan más del 40% de sus ingresos al pago de hipotecas y créditos se ha disparado en 172.000 hogares. Si tenemos en cuenta que la situación de ahogo financiero era de algo más de 850.000 hogares, según la última Encuesta Financiera de las Familias, la cifra total de afectados supera el millón.

Durante las jornadas organizadas anualmente en Santander por la Asociación de Periodistas de Información Económica (APIE), el gobernador del Banco de España, Pablo Hernández de Cos, señaló que “la subida de los tipos de interés desde el inicio de año (de 1,6 puntos porcentuales para el euríbor a doce meses, principal tipo de interés al que está ligado el stock de las hipotecas en España), llevaría a que la proporción de familias con deuda que pasarían a tener una carga financiera neta elevada aumentaría en casi dos puntos porcentuales”.

Esos casi dos puntos porcentuales de subida corresponden al aumento de 172.000 hogares que destinan más del 40% de sus ingresos a pagar hipoteca y créditos. El diario El Mundo también se hace eco de la opinión de Hernández de Cos, que señaló que los hogares más afectados son aquellos que están en percentiles 20 y 40 de la distribución de rentas, es decir, que son las rentas bajas y medias bajas las que se ven más afectadas.

Y es que aunque hoy en día las hipotecas fijas son las protagonistas en la concesión de préstamos, el tipo variable ha sido el más contratado en los últimos años. Según los últimos datos disponibles del INE, la concesión de hipotecas a tipo fijo ha vuelto a batir récord: por primera vez desde que hay estadísticas, más del 75% de las hipotecas se han firmado a un tipo de interés fijo. Toda una señal de que los consumidores temen el impacto de las subidas de tipos ante la galopante inflación, que está en máximos históricos en la eurozona.

El miedo a la fuerte subida de las cuotas de las hipotecas variables que ya está provocando el euríbor ha impulsado la contratación de sus ‘rivales’ fijas, que suman 109.140 unidades solo entre enero y abril, prácticamente la mitad del volumen máximo anual alcanzado hasta la fecha: los 262.756 préstamos a tipo fijo de 2021. No obstante, los expertos creen que la tendencia al alza podría ralentizarse en los próximos meses, a medida que los bancos vayan encareciendo su oferta hipotecaria a tipo fijo y abaraten la variable.

- Publicado en Inmobiliaria

Entra en vigor la ley con las deducciones en el IRPF por reformar casa

La Ley de medidas urgentes para impulsar la actividad de rehabilitación edificatoria residencial y la Ley de Calidad de la Arquitectura entran en vigor este 16 de junio.

La Ley de medidas urgentes para impulsar la actividad de rehabilitación edificatoria residencial y la Ley de Calidad de la Arquitectura han entrado en vigor el 16 de junio, tras su publicación en el Boletín Oficial del Estado (BOE).

La Ley de rehabilitación de edificios introduce deducciones en el IRPF por obras de mejora de la eficiencia energética y mejora el marco normativo para la aplicación de los programas de ayuda.

En concreto, la nueva norma incluye tres deducciones en la cuota del IRPF por obras de mejora de la eficiencia energética en viviendas y edificios residenciales, para las que existe una financiación de 450 millones de euros del Plan de Recuperación, Transformación y Resiliencia.

Estas deducciones van desde el 20% por actuaciones que reduzcan un 7% la demanda de calefacción y refrigeración en vivienda habitual, pasando por un 40% para actuaciones que reduzcan un 30% el consumo de energía primaria no renovable en viviendas habituales, hasta un 60% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable o mejoren la calificación alcanzando las letras ‘A’ o ‘B’ en edificios residenciales.

En materia de fiscalidad, también se mejora el tratamiento de las ayudas a la rehabilitación, ya que no se integrarán en la base imponible del IRPF cuando hayan sido concedidas a través de distintos programas de ayuda.

En cuanto a la financiación, la ley contempla la creación de una línea de avales de hasta 1.100 millones de euros a través del Instituto de Crédito Oficial (ICO) para la cobertura parcial por cuenta del Estado de la financiación de las obras que contribuyan a la mejora de la eficiencia energética.

La norma también introduce mejoras para facilitar la toma de decisiones en las comunidades de propietarios y refuerza la capacidad de actuación de comunidades de propietarios para el acceso al crédito para obras de rehabilitación y mejora de los edificios.

Ley de calidad de la arquitectura

También entrará en vigor mañana la Ley de Calidad de la Arquitectura, que pretende proteger, impulsar y fomentar la calidad de la arquitectura como bien de interés general.

Así, la norma contempla la creación de la Casa de la Arquitectura y el Consejo de Calidad de la Arquitectura.

La primera servirá para acercar los valores de la arquitectura a la sociedad como una herramienta de diplomacia cultural y tendrá las funciones propias de un museo y de una plataforma de intercambio entre instituciones y asociaciones vinculadas a la difusión de la arquitectura.

Entre sus labores, también estará la creación de un catálogo de obras arquitectónicas de interés que sirva de orientación a las Administraciones Públicas.

Por su parte, el Consejo de Calidad de la Arquitectura será una plataforma de intercambio de conocimiento y de participación, así como de consulta y asesoramiento en las materias relacionadas con los contenidos de la norma.

En el plazo de seis meses a contar desde mañana, el Gobierno deberá desarrollar la constitución, composición y régimen de funcionamiento del Consejo sobre la Calidad de la Arquitectura. Asimismo, en el plazo máximo de seis meses desde la aprobación de esta ley, se deberá regular mediante Real Decreto la Casa de la Arquitectura.

La Ley de Calidad de la Arquitectura se incluye en el Plan de Recuperación, Transformación y Resiliencia (PRTR) y se alinea con iniciativas europeas que pretenden conservar el patrimonio cultural de Europa.

- Publicado en Inmobiliaria